自己資金、連帯保証人、担保については、これから創業される方の「3大悩み」といっても過言ではないでしょう。今回は基本的な考え方、概論について解説いたします。(詳細についてはあらためて別途記事をアップします。)

1.自己資金について

自己資金は多ければ多いほど、やはり審査には有利になりますので、超理想は、必要総事業費の1/2、できれば1/3、どんなに少なくても1/10は用意しておきたいものです。約3割(1/3)を目標にしてください。

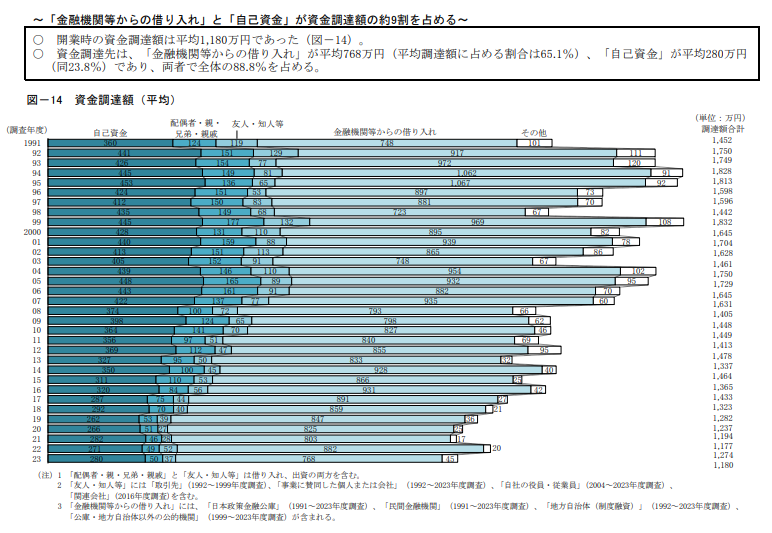

参考までに、日本政策金融公庫の「2023 年度新規開業実態調査」によりますと、資金調達先は、「金融機関等からの借り入れ」が平均768万円(平均調達額に占める割合は65.1%)、「自己資金」が平均280万円(同23.8%)であり、両者で全体の88.8%を占める、とのことでした。この調査での自己資金の割合は23.8%となっています。やはり3割の準備しておきた

いです。

出典:https://www.jfc.go.jp/n/findings/pdf/topics_231130.pdf

ちなみに、自己資金とは、一般論として「通帳で確認でき、かつこれまでの仕事等の給料等からコツコツ貯めてきた預・貯金(現金)である」になります。通帳にいきなり500万円が振り込まれていたら、見せ金と思われます。またタンス預金も証明するのが難しいです。

2.連帯保証人、担保について

連帯保証人や担保については、第三者連帯保証など、当たり前に要求してくる時代もありましたが、現在は、減少しつつあります。現在、国は「経営者保証に頼らない、担保等に依存しない融資」を浸透させようと様々な施策を実施しております。(例:経営者保証ガイドライン、経営者保証改革プログラムなど)

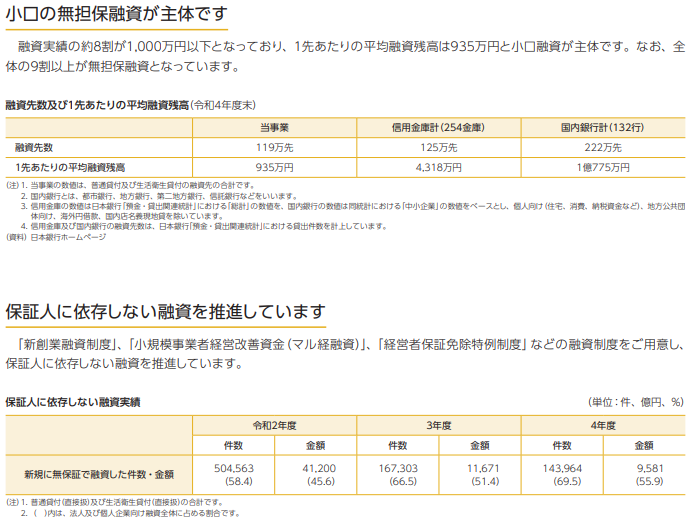

参考までに、日本政策金融公庫の「国民生活事業のご案内2023」によりますと、全体の9割以上が無担保融資となっており、保証人に依存しない融資も5割を超えています。

出典:https://www.jfc.go.jp/n/company/national/pdf/goannai_2023_2.pdf

なお、自己資金、連帯保証人、担保については、日本政策金融公庫だけのことではなく、自治体の創業融資制度も同じだと理解してくださって問題ありません。また、起業後の民間金融機関の融資においても同様の傾向です。それでも連帯保証(経営者保証)に関してはまだまだ多くの課題が残っていると言えるでしょう。